株FXの毒舌な妹だよ♪(▶Twitter)

妹の中の人はファンドマネージャーとして勤務後 (元機関投資家だよ)、現在は独立して株式投資家として生活しているよ♪

過去の相場予想のリンクはこちらを読んでね♪ (◀30社以上連続で、ほぼ100%的中しているよ♪)

★「自己紹介」を読んで「私(中の人)の経験が面白そうだ!」と思ったら▼を読んでみてね♪

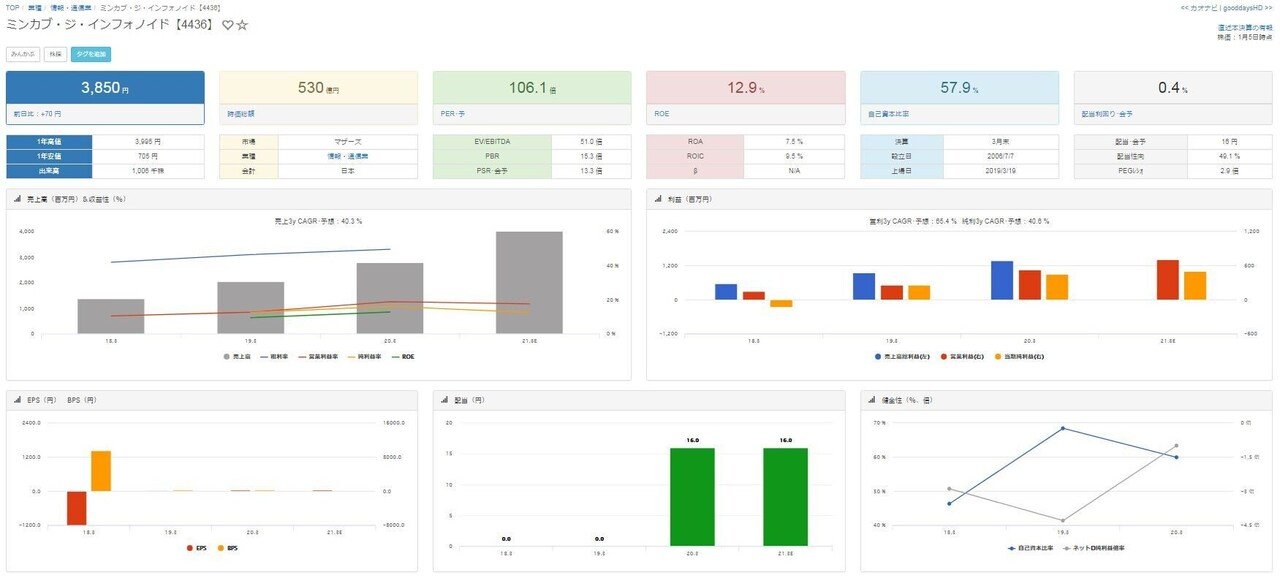

ミンカブ・ジ・インフォノイド(東証:4436)

今週、出来高が最も多い注目株の1つ「ミンカブ (4436)」を分析してみたよ♪

「みんなの株式」のミンカブだよ♪

株式投資をしている人なら、ほぼ全員が知っていると思われる有名株ニュースサイトの運営社だね♪

この企業を「個別銘柄の投資法」に則って、投資リスクとメリットを,なるべく両方 書くよ♪

12月5日に「個別銘柄の投資法」を新更新(ブログの投資ルールを追加)したので、必ず読んでね♪

投資するメリット

◯業績は成長傾向

会社の業績は、毎年少しずつ上っていることが分かるね♪

(▼クリックで画像が大きくなるよ♪)

投資するリスク

◯ファンダメンタルズは超割高

PERは105倍、PBR15倍と「ウルトラ割高」であることが分かるね♪

「割安株投資が好きな人」や「長期投資の人」は、この時点で投資候補から外そう♪

前回の「スノーピーク(東証:7816)」の記事では「PER割高のデメリット」について語ったけど、今回は「PER割高のメリット」について解説するよ♪

PERが割高ということは、「株価の高騰に対して業績が弱い」ことの証明である一方で、現在の業績を上回って買いが集まるほどの「材料」もしくは「企業自体の人気」があるんだ♪

こうしたPERウルトラ超割高の企業は、エムスリー(2413)や弁護士ドットコム(6027)などを見ても分かるように、

出来高が多かったり、前のめりに上昇を続ける傾向が強く「 資産価値ではなく、値動きだけを追う投機売買(デイトレードや短期スイングなど) 」では、利益を確定しやすいメリットがあるよ♪

デイトレードや短期スイングトレードでは、勝ちやすいということだね♪

ただし、塩漬けをする癖がある人は、負けた時に悲惨だよ♪

( 実際の業績価値と乖離しているので、暴落した時は、例えばテラ(2191)と同じようにどこまでも落ちる )

このような銘柄に限っては「損切り」を検討しようね♪

次の章で、決算内容を解説するよ♪

ミンカブ(4436)の決算解説♪

決算内容を、メリットとデメリットに分け、大事な部分に太字をつけておいたよ♪ 文章が長いと思ったら「太字部分」だけ読んでみてね♪

(以下、「2020年11月4日の決算資料」より引用)

決算のメリット

当社グループが運営するメディアサイト合計の月間平均ユニークユーザー(以下、「UU」)数は884万人、同訪問ユーザー数は2,614万人となり、前年同期比のUU数、訪問ユーザー数は、それぞれ198万人、536万人の増加となりました。また、有料サービスである「株探プレミアム」も順調に成長し、課金収益が拡大いたしました。

これらの結果、当第2四半期連結累計期間の売上高は654,887千円、セグメント利益は250,898千円となりました。

▶サイトの利用者数、有料サービスの課金者も順調に増えているということだね♪

ソリューション事業は、メディア事業で培ったノウハウを活用したAIにより自動生成させる様々なソフトウエアや、サイト上で収集したクラウドインプットデータ等に加工を施した情報系フィンテックソリューションを第三者

に提供するASPサービスの初期導入や月額利用料による収益を中心に事業を展開しております。

(中略) ロボット投信は営業損益を計上したものの、PT+は順調に利益に貢献したことに加え、大手総合証券会社グループへのソリューション提供をはじめとする新規案件導入が推進し、月額利用料収入を中心に拡大いたしました。

これらの結果、当第2四半期連結累計期間の売上高は1,115,736千円、セグメント利益は246,477千円となりました。

固定資産は3,587,049千円となり、前連結会計年度末に比べ437,566千円の増加となりました。これは主に、ロボット投信の株式取得等を要因として、のれんが231,841千円増加したこと、ソフトウエア開発投資により、ソフトウエア及びソフトウエア仮勘定がそれぞれ28,098千円、120,356千円増加したこと、投資有価証券が80,873千円増加したことを要因としたものであります。

▶ロボット投信を買収したことによる負荷がかかっているね♪

(会計上は「のれん」で、資産増加しているよ♪)

ただし、買収の負荷は「将来のための投資」という感じだね♪

費用面に関しましてはM&Aに伴うのれん償却額、ソフトウエアを中心とした成長投資に係る減価償却費の増加及び事業の継続成長に伴う人件費の増加等による固定費の増加を見込んでおります。

これらを反映し、連結業績予想といたしましては、売上高は4,000百万円(前期比43.3%増)、営業利益は700百万円(前期比33.8%増)、経常利益は680百万円(前期比34.9%増)、親会社株主に帰属する当期純利益は、現状は翌年度1年間の税効果を繰延税金資産として見積もる前提から500百万円(前期比11.7%増)を見込んでおります。

(中略)2021年3月期第1四半期末に連結子会社化したロボット投信につきましては現状、今期の連結業績に与える影響は軽微であるとみております。

▶業績は次回も安定成長(経常利益プラス30~40%)を想定していて、ロボット投信買収の負荷も軽いみたいだね♪

決算のデメリット(リスク)

前第2四半期連結累計期間の連結損益計算書、連結包括利益計算書、連結キャッシュ・フロー計算書は作成しておりませんので、前年同四半期との比較分析は行っておりません。

▶上場したばかりなので、会社の内情を知る資料が他銘柄より少ないということだよ♪

毒舌な妹の決算の総評

今のところ、業績や決算に悪い点は殆ど見当たらないね♪

マイナスの部分は売掛金や税金など、軽微な内容に関するもので、一番大きそうだったロボット投信買収の負荷も今のところ軽微。

業績と決算は良い傾向にあると思うよ♪

やはり気になるとしたら、PER・PBRが超割高であること、上昇が急ピッチなので、大口投資家が「暴落攻撃・振い落し」する可能性がだんだん高まっていく点だね♪

私(中の人)の場合は、▲の理由から、翌日に持ち越しはしたくないかな♪

監視だけしておいて、デイトレのみ、1分足での上昇トレンド中だけエントリーして、1分足での上昇が止まったらすぐ逃げる、という感じ。

(参考▶デイトレで上昇トレンドの波に乗る方法)

自分がエントリーする時は、板と歩み値を録画して、何月何日の何時何分に「大口投資家がどんな売買をするのか」をチェックしようね♪

(※板読み法については「この記事」をすでに用意しているよ♪)

今回も勉強になったかな?

もし勉強になったら、▼も読んでみてね♪

<必須>

★必ず読んでほしい記事まとめ【超重要】

★上がる銘柄を厳選する条件【プロが徹底解説】

<人気>

◯損切りのポイントを徹底解説!

◯上がる銘柄を厳選する条件【プロが徹底解説】

◯【株FX】板読みのプロ技法【デイトレ・スイングトレードに重要】

これからも一緒に頑張ろうね!

__

※注意事項

◯解説はあくまでも参考程度に。(たまにハズれちゃうこともあるよ)

最終決定は自己責任で行ってね。

◯質問は「こちらのリンク」を読んで送ってね♪

採用されたら、追記記事が生まれたり、新記事が生まれたりすることがあるよ。採用されなかったらゴメンね♪

◯詳しい注意事項は「こちら」を読んでね♪